課税所得で決まる税金4種類

所得税と住民税を確定するために行う確定申告 確定申告をして、課税所得で税金が決まります。

所得税

◎個人の所得(収入から経費などを引いたもの)に対してかかる税金です。課税所得)に税率をかけて計算します。課税所得が高い程たかくなる。5%〜45%

所得税非課税になる場合

家族構成により異なりますが、独身の場合、課税所得から青色申告特別控除(65万円、55万円、10万円)を差し引いた所得が所得税は48万円以下であれば非課税です。

| 課税される金額 | 控除対象 | 控除額 |

|---|---|---|

| 1,000円から 1,949,000円まで | 5% | 0円 |

| 1,950,000円から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

住民税(道府県民税・市町村民税)

◎住んでいる(会社がある)都道府県、市区町村に納める税金です。

教育、福祉、救急、ゴミ処理など、各地方自治の公共サービスに使われます。

教育、福祉、救急、ゴミ処理など、各地方自治の公共サービスに使われます。

個人の住民税には、所得割と均等割があります。

この所得割と均等割の額を足したものが1年間の税額になります。

◆ 所得割住民税 税率は区市町村民税6%、道府県民税・都民税4%で、合計10%

課税所得が200万円の場合、税率10%で20万円になります。

◆ 均等割住民税 前の年に一定以上の所得があった方全員に均等にかかる税額です。通常5,000円(市町村民税3,500円、道府県民税1,500円)と定められています。

◆ 所得割住民税 税率は区市町村民税6%、道府県民税・都民税4%で、合計10%

課税所得が200万円の場合、税率10%で20万円になります。

◆ 均等割住民税 前の年に一定以上の所得があった方全員に均等にかかる税額です。通常5,000円(市町村民税3,500円、道府県民税1,500円)と定められています。

| 住民税の税率 | 所得割(標準税率) |

|---|---|

| 区市町村民税 | 6% |

| 道府県民税・都民税 | 4% |

| 合計 | 10% |

住民税が非課税になる場合

◆ 家族構成により異なりますが、独身の場合、青色申告特別控除(65万円、55万円、10万円)を差し引いた所得が住民税は43万円以下であれば非課税です。

◆ 均等割については所得にかかわらず課税されます。

◆ 均等割については所得にかかわらず課税されます。

個人事業主のかんたん税金計算

消費税

◎消費する商品の販売やサービスなど全てに対しててかかる税金です。消費者が負担して事業者が納税する間接税です。

・課税所得が1000万円未満

・開業してから2年間

但し、課税所得が1,000万円を超過した場合は、「消費税課税事業者届出書」を提出する必要があり消費税を納税しなければいけません。

事業税

事業主控除は、前年度の所得が290万円を超えた場合、都道府県へ支払う税金です。

事業税は、確定申告をしていれば特別な申告は必要ありません。

何故なら、確定申告データを元に所得が290万円を超えた場合に各都道府県が税額を計算し、納税通知書を送付します。納付書が送られてきたら、口座振替やコンビニなどで支払いを行います。

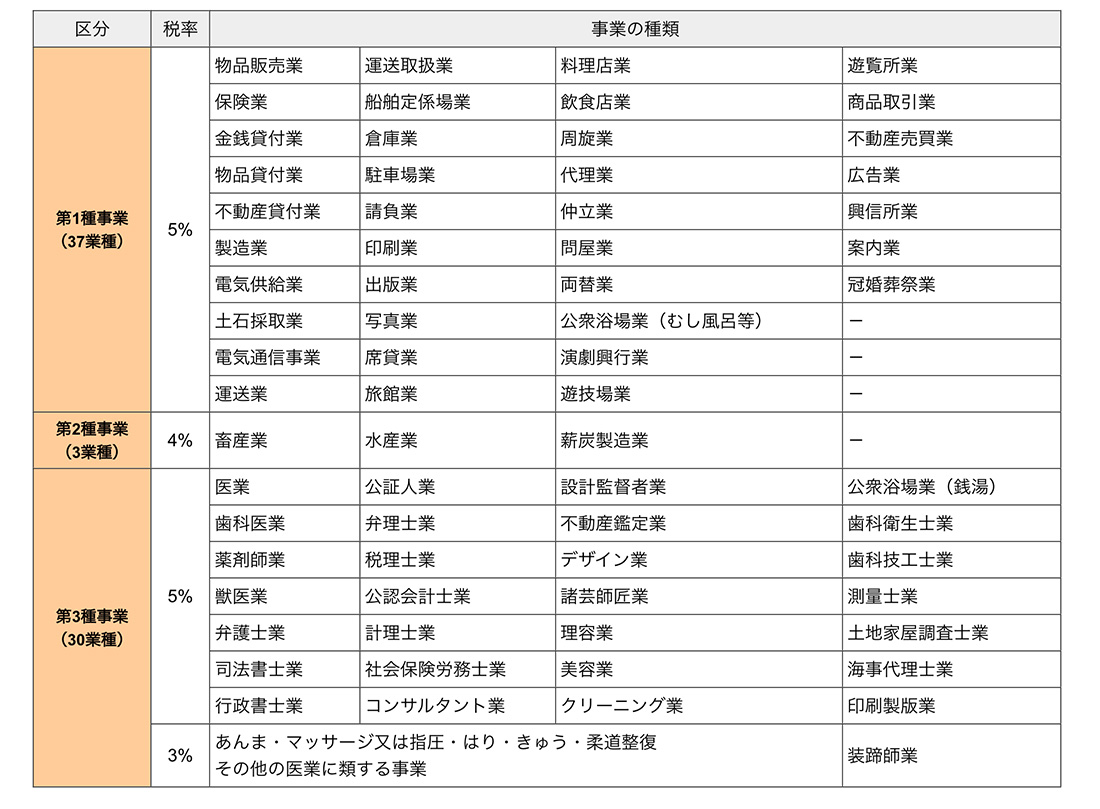

個人事業税の課税対象となるのは、法律で定められた70業種のみです。これらの業種に該当しない場合、事業税は課税されません。詳しい詳細は、各都道府県に事前にお問い合わせください。

何故なら、確定申告データを元に所得が290万円を超えた場合に各都道府県が税額を計算し、納税通知書を送付します。納付書が送られてきたら、口座振替やコンビニなどで支払いを行います。

個人事業税の課税対象となるのは、法律で定められた70業種のみです。これらの業種に該当しない場合、事業税は課税されません。詳しい詳細は、各都道府県に事前にお問い合わせください。

参考資料:東京都主税局データー 個人事業税に該当する業種

以下の70業種以外は、個人事業税を支払う必要がありません。

事業税の計算方法

個人事業税=課税所得(収入 - 必要経費 - 事業主控除) - 290万円×税率

事業税を支払う必要がない場合とは?

年間一律290万円の事業主控除があります。年間の課税所得が290万円以下の場合は事業税を納付する必要はありません。

租税公課について

租税公課とは?

「租税公課」とは、国や地方に納める税金(租税)と公共団体へ納める会費や各種証明書の発行費用などです。確定申告で必要経費とすることができる租税公課は以下です。

| 分類 | 料金の種類 | 税金の概要 |

|---|---|---|

| 租税 | 消費税・地方消費税 | 商品やサービスの消費に対しての税金 |

| 租税 | 個人事業税 | 法律で定められた業種の事業を行っている場合の税金 |

| 租税 | 固定資産税 | 土地や建物などの固定資産税 |

| 租税 | 自動車関連税 | 事業用として使用している自動車税金 |

| 租税 | 印紙税 | 契約書や領収書の印紙 |

| 租税 | 登録免許税 | 土地や建物などの権利、特許などの登録で権利、 船舶や自動車など登録に必要な税金 |

| 分類 | 料金の種類 |

|---|---|

| 公課 | 国、都道府県や市区町村を統括する各行政機関が発行する各種証明書の発行費用 |

| 公課 | 印鑑証明書や住民票の発行にかかる手数料 |

| 公課 | 印鑑証明書や住民票の発行手数料 |

| 公課 | 地方公共団体や同業者組合の会費、組合費 |

租税公課で経費にできないもの

■ 法人税

■ 所得税

■ 住民税

■ 延滞税・延滞金

■ 交通違反等の罰金

など