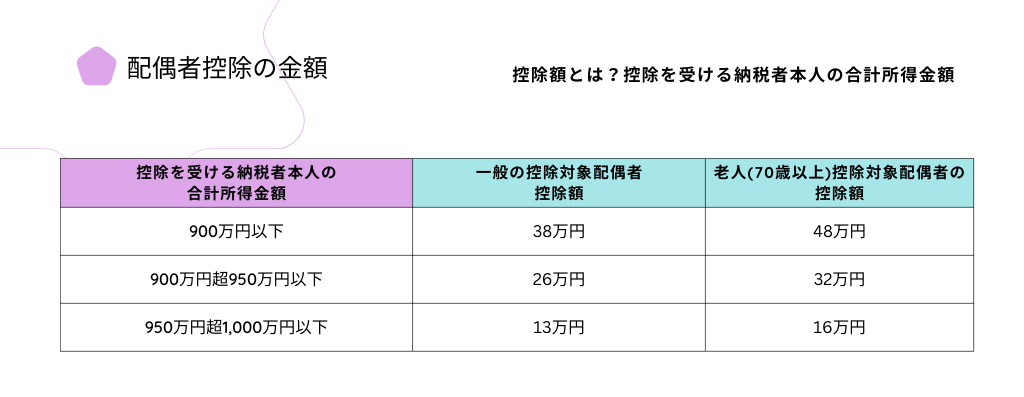

配偶者控除とは?

納税者に所得税法上の控除対象配偶者(夫・妻)がいる場合に受けられる所得控除です。

㊟ 控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は配偶者控除は受けられません。

「103万円-給与所得控除55万円-基礎控除48万円」

年収103万の場合の給与所得控除は55万円所得は48万円。配偶者控除の対象になるのは年間の合計所得金額が48万円以下の場合なので、年収103万円を超えると配偶者控除は適用されません。

基礎控除48万円 年収103万円以下

課税所得額が0円 所得税はかかりません。

103万円を超えるとオーバーした金額に応じて所得税が発生します。

つまり、個人事業主になっても、年間所得合計額が48万円以下であれば引き続き夫の扶養控除の対象となります。

国税庁配偶者控除 配偶者の確定申告についてはこちらをご参照ください。

㊟ 控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は配偶者控除は受けられません。

- 法律上の届出をしていない人は該当しません。

- 納税者と生計を同一にしていること。

- 年間の合計所得金額が48万円以下であること。

㊟ 給与のみの場合は、給与収入が103万円以下

㊟ 配偶者控除と配偶者特別控除を両方適用、旦那と妻がお互いに控除枠を利用することは認められていません。

年収103万の場合の給与所得控除は55万円所得は48万円。配偶者控除の対象になるのは年間の合計所得金額が48万円以下の場合なので、年収103万円を超えると配偶者控除は適用されません。

基礎控除48万円 年収103万円以下

課税所得額が0円 所得税はかかりません。

103万円を超えるとオーバーした金額に応じて所得税が発生します。

個人事業主の配偶者控除とは?

個人事業主に103万円の壁はありません。 合計所得が48万円を超えるかどうかだけです。つまり、個人事業主になっても、年間所得合計額が48万円以下であれば引き続き夫の扶養控除の対象となります。

国税庁配偶者控除 配偶者の確定申告についてはこちらをご参照ください。

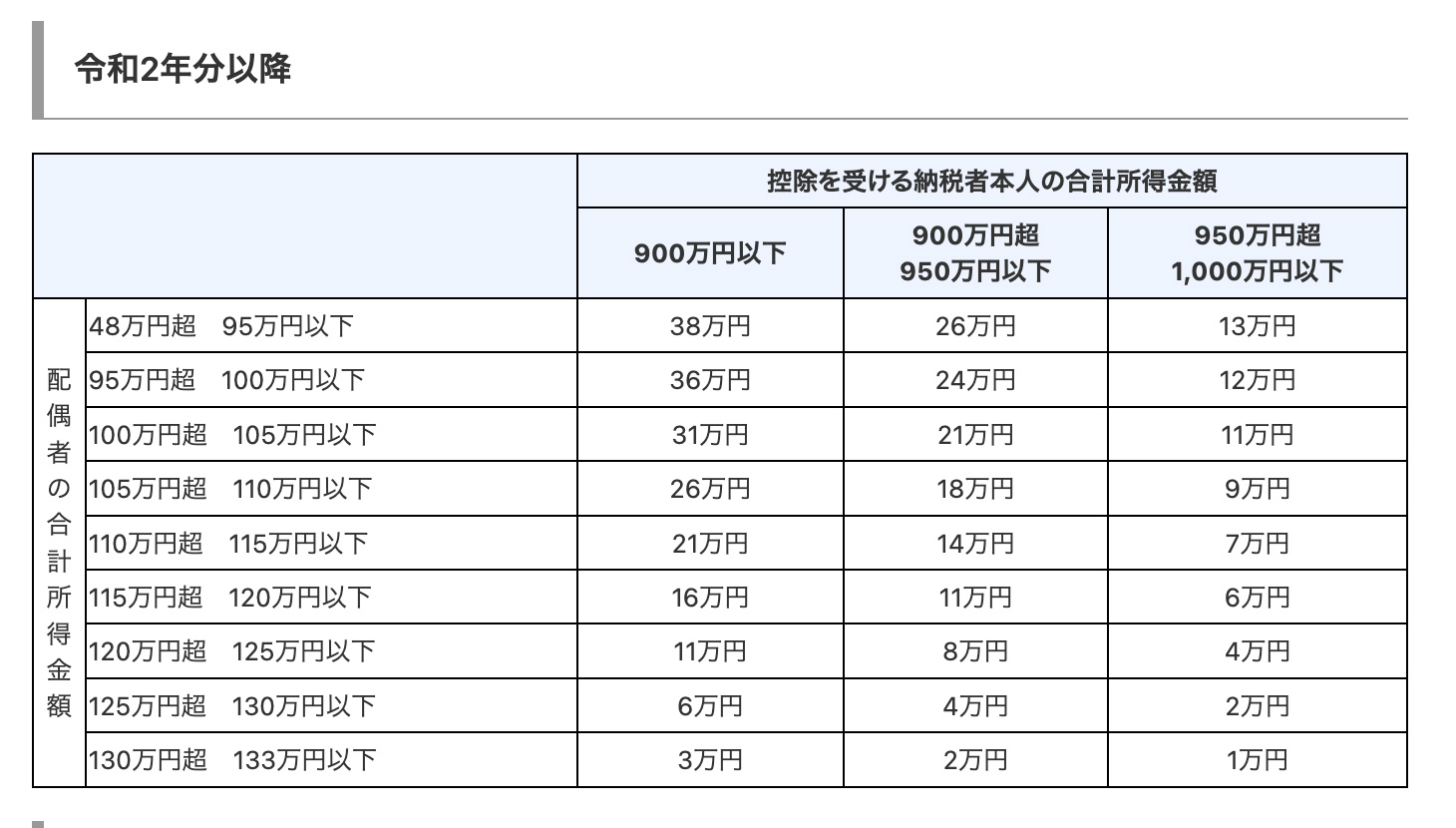

配偶者特別控除とは?

妻が個人事業主の場合、年間合計所得が48万円以下であれば配偶者控除、133万円以下であれば配偶者特別控除の範囲になります。

配偶者に48万円を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合があります。これを配偶者特別控除といいます。

なお、配偶者特別控除は夫婦の間で互いに受けることはできません。

- 控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。

- 納税者と生計を同一にしていること。

- 年間の合計所得金額が48万円超133万円以下であること。 ㊟ 配偶者控除と配偶者特別控除を両方適用、旦那と妻がお互いに控除枠を利用することは認められていません。

個人事業主 確定申告で主要控除

| 所得控除名 | 控除対象 | 控除額 |

|---|---|---|

| 基礎控除 | 合計所得金額が2,500万円以下の すべての人に該当する控除 |

48万円 |

| 寡婦控除 | 離婚、死別等を原因とした配偶者無し 要件に該当する方 |

27万円 |

| ひとり親控除 | 離婚、死別、未婚等を原因とした配偶者無し 子供がおり要件に該当する方 |

35万円 |

| 障害者控除控除 | 納税者本人または配偶者、扶養家族うち 障害者として方 |

最大75万円 |

| 配偶者控除 | 配偶者のうち一定の要件に該当する方 | 最大38万円 |

| 配偶者特別控除 | 扶養家族うち一定の要件に該当する方 | 最大38万円 |

| 扶養控除 | 扶養される親族が16歳以上18歳以下 23歳以上69歳以下の場合 |

お子さん1人につき38万円 |

| 扶養控除 | 19歳以上23歳未満のお子さん(特定扶養親族)の場合 | お子さん1人につき63万円 |

| 医療費控除 | 1年間の医療費の合計が「所得の5%」を超えた場合 | 条件を満たした場合 支払い料金の一部金額 |

| 寄附金控除 | ふるさと納税など、寄附金のうち一定要件に該当する金額 | 条件を満たした場合 支払い料金の一部金額 |

| 社会保険控除 | 納税者・配偶者・扶養家族等が支払った健康保険料 国民健康保険、国民年金保険金額 |

1年間に払った社会保険料 を全額所得から控除できる |

| 生命保険料控除 | 生命保険料、介護保険料、個人年金保険料 | 支払った生命保険料の一部 所得から 控除される制度 |

| 地震保険料控除 | 地震等の災害に対する地震保険料、災害保険料 | 火災保険は控除対象外 地震保険は控除対象 |

| 青色申告控除 | 所得金額から55万円(一定の要件を満たす場合は65万円) または10万円を控除す |

国税庁 |

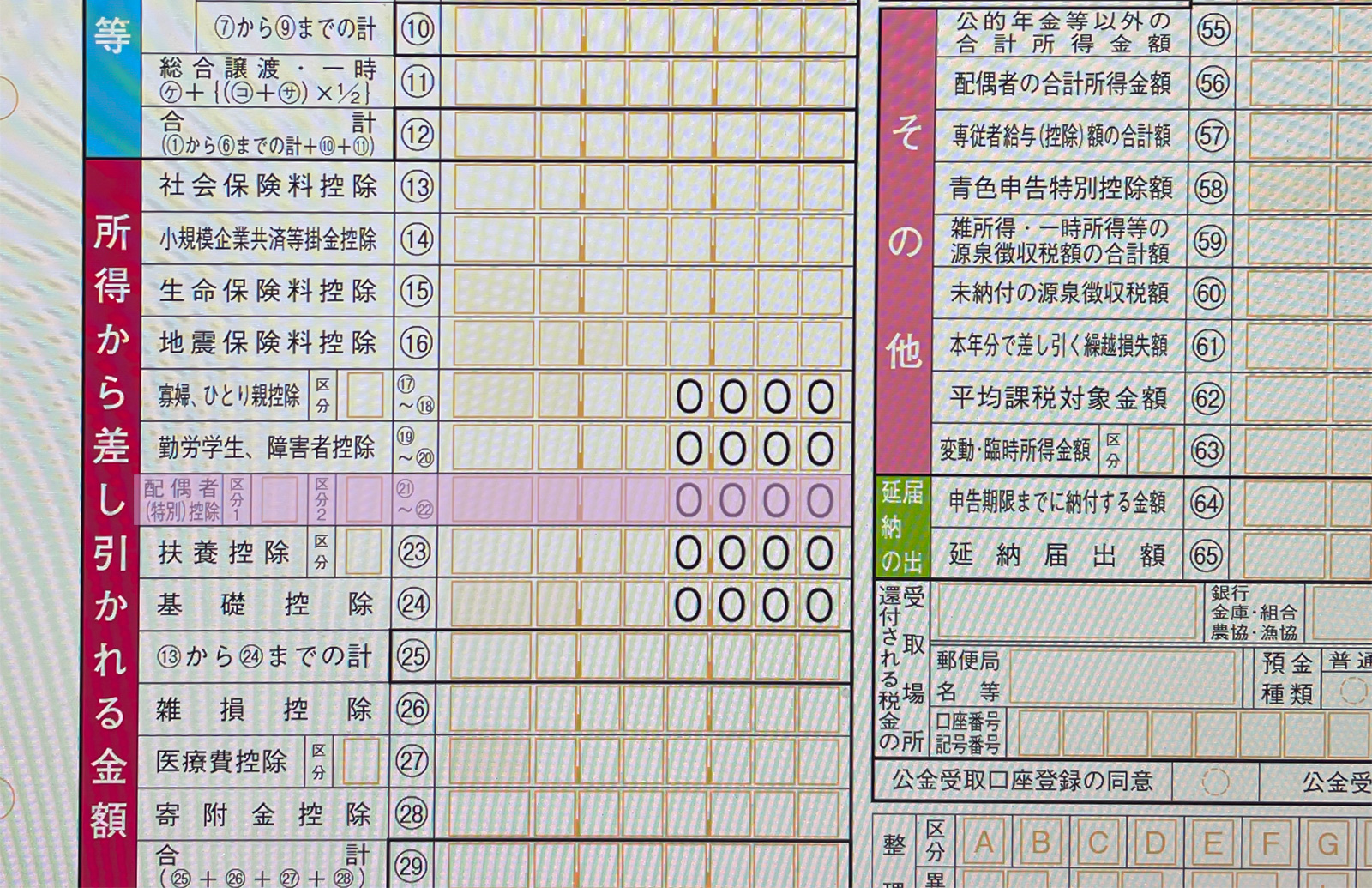

年末調整を行わない個人事業主などの場合、確定申告で配偶者特別控除の申告を行います。

年末調整で配偶者特別控除の申告をしなかった給与所得者も、確定申告での申請が可能です。

確定申告書の次の箇所に、必要項目を記載しましょう。

事業収入から必要経費・控除金額を差し引いた金額が130万円未満です。

規模を大きくすることなく、好きな時間に働くのも精神的に安心かと思います。

収入から必要経費を差し引いた金額が130万円未満 で仕事をする。

年収が130万円を超えたとき

年収が130万円を超えることで扶養から外れます。

国民年金や国民健康保険に加入、社会保険料を個人事業主自身が支払わなければなりません。

国民年金保険料の金額は、1カ月あたり16,520円です(令和5年度) まとめ前払い(前納)だと割引が適用されます。

国民年金や国民健康保険に加入、社会保険料を個人事業主自身が支払わなければなりません。

国民年金保険料の金額は、1カ月あたり16,520円です(令和5年度) まとめ前払い(前納)だと割引が適用されます。

個人事業主が扶養範囲で働くには?

個人事業主が扶養の範囲内で働く場合は、規模を大きくすることなく、好きな時間に働くのも精神的に安心かと思います。

![]()